秒抢红包的背后,是复杂的即时付款系统

【CSDN 编者按】早习惯秒抢红包的我们,可能快要忘记,曾经的银行转账通常需要 1~3 个工作日才能完成。然而在即时付款的方式下,银行账户之间的转账可以立即完成。即时付款给我们的生活带来了...

【CSDN 编者按】早习惯秒抢红包的我们,可能快要忘记,曾经的银行转账通常需要 1~3 个工作日才能完成。然而在即时付款的方式下,银行账户之间的转账可以立即完成。即时付款给我们的生活带来了数不清的便利……

作者 | Luiz Laydner 译者 | 弯月

出品 | CSDN(ID:CSDNnews)

近来,即时付款系统已成为付款方式的趋势,目前有 50 多个国家/地区提供实时支付工具。这些系统的主要特征是,它们提供了连续的服务,可立即完成资金转移,且不可撤销。

在本文中,我们来简单地介绍一下即时付款系统。

即时付款系统的架构

目前系统常见的架构都是基于集中式基础设施,负责处理银行客户发送的付款单。该系统可以分为两层:

-

第一层,客户在银行开设账户,并通过银行存放资金和发送/接收付款;

-

第二层,银行连接到中央系统,而该系统由可靠的第三方操作。该中央系统允许他们通过消息与其他银行进行通信,并在结算时履行彼此的财务义务。

假设客户 A,在银行1开设了一个账户;而客户 B 拥有银行 2 的一个账户。如果客户 A 想转 100 块钱给客户 B,则整个转账的过程大致如下:

-

客户 A 填写汇款单,说明具体的汇款金额,以及客户 B 的账户信息。

-

银行1在拿到汇款单后,首先确认客户 A 的账户有充足的资金,然后发送一条消息给中央系统,其中包含汇款单的详细信息。

-

中央系统验证这条信息,然后联系银行 2,确认确实有一个活动账户属于客户 B。

-

银行 2 向中央系统发送消息,通知中央系统可以接受汇款。

-

中央系统执行转账。

-

银行 1 通知客户 A 汇款完成,银行 2 通知客户 B 汇款到账。

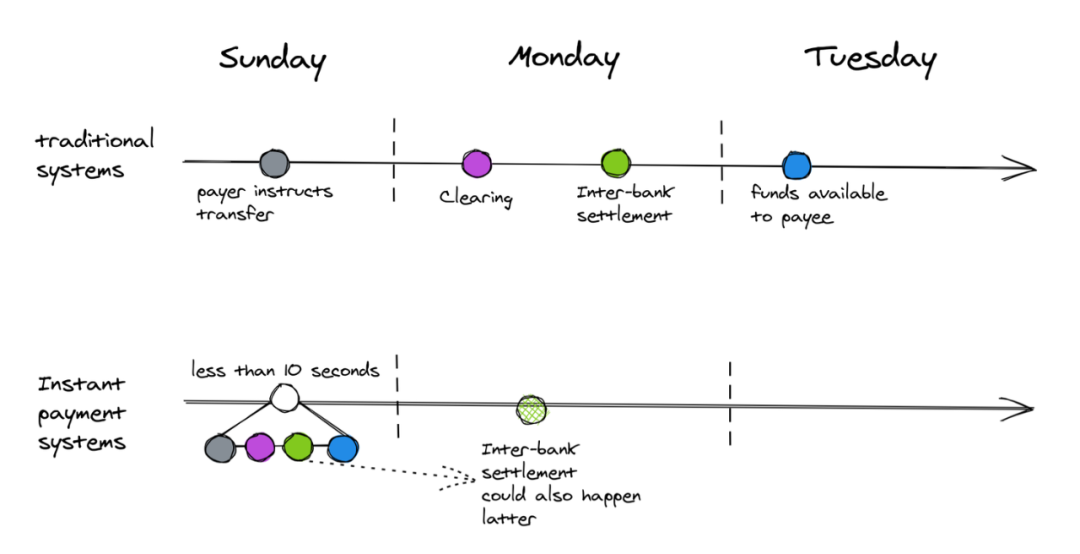

在上述过程中,第 5 步:中央系统执行转账,这一步的操作取决于结算方式。按照结算的时间和方式,支付结算系统可分为实时总额结算系统与延时净额结算系统。前者是对每笔支付逐笔进行结算;而后者是在特定时点上(一般是在营业结束时)对已接受的支付命令进行扎差,然后对净额进行结算处理。

如果是延时净额结算系统,则客户 A 的汇款需要等待一段时间才能到达客户 B 的账号;如果是实时总额结算系统,则此次汇款可以立即完成,也就是说客户 B 可以立即拿到钱。

清分,过账和结算

清分(Clearing)指传输、验证和通知各方付款的过程。例如,它需要确保目标账户有效,且具备所有必要的详细信息。过账(posting )是指从付款方的存款账户划出款项,转入收款方的存款账户。结算(Settlement)是指终结双方银行应履行的义务。

为了加快两个账户之间的最终资金转移,即时付款系统必须快速地处理清分和付账,而结算可以在每笔交易发生后立即执行,或者也可以稍后再进行。与之相反,信用卡不提供快速转账,当客户刷信用卡时,收款人得到的是一笔授权交易,这笔交易需要等待一段时间,即在银行之间完成结算后,收款人才能拿到资金。

结算主要是银行关心的问题,因为客户只关心资金是否从付款方的账户转移到了收款方。请注意一点,银行使用自己的资金(通常存放在中央银行)来实现银行间转账。银行充当着客户的中介。他们利用与其他银行结算的能力,为客户提供不同银行帐号之间的资金转账服务。

支付系统的风险

与许多高风险系统一样,设计结算系统时,需要优先考虑一大主要因素就是如何处理故障。尤其是,如何应对银行破产(信贷风险)、临时资金短缺(流动性风险),以及由此而导致无法及时履行义务的风险。这些风险之所以非常重要,是因为一旦某个银行出现问题,就可能会牵连到其他多个银行。在处理这些风险时,支付结算系统有两种主要的银行间结算方式,即我们前面提到的实时总额结算与延时净额结算。

实时结算系统可以一对一地结算付款。这种设计消除了信贷风险。只要付款方的账号有充裕的资金,就可以将资金转移到另一家银行,即结算付款。缺点是,与延时净额结算系统相比,这种系统要求银行提供更多的流动资金,即流动性风险。

延时净额结算可以累积一批付款,并定期进行结算。批处理的时候只需进行净额结算,例如,银行 1 欠银行 2 的 1000 块钱,但银行 2 欠银行 1 的 900 块钱,则只需要 100 块钱就可以结清付款。这可以减少资金的需求。但是,这种方式可能会面临银行在结算时,没有偿还欠款能力的风险,即信贷风险。

即时付款与现有的付款方式

作为一种新出现的付款方式,我们难免会拿即时付款与现有的付款方式进行比较。下面,我们通过多个方面,比较一下即时付款系统如何适应现有的付款生态系统。

现金

现金是一项伟大的技术。这是一种简单、亲民、方便、去中心化、保护隐私且很灵活的系统。它不需要电池,也不需要互联网。交易双方不需要任何中央基础设施,即可当场履行各自的职责。

然而,现金也有一些缺点。例如,需要通过国家发行(昂贵的成本),而且现金也有安全的问题。

即时付款可以在几秒钟内完成转账,收款人就能拿到钱,因此可以成为良好的现金替代品。然而,现金不可能会被完全取代,这种支付工具还将持续下去。

电子转账系统

自 70 年代以来,电子转账系统就开始流行。虽然电子转账从很大程度上改善了当时的付款系统,但如今在手机、即时消息和电子商务的世界中,电子转账系统也有很多不足,比如转账仅限于工作时间,而且付款处理时间有一定的延迟。

即时付款在方便性、容量、速度和数据丰富性等许多方面都超越了这些传统系统。然而,我们必须考虑到银行、公司和政府都非常依赖电子转账系统,因为他们无法在短时间内更新旧系统。因此,这种方式在接下来的很长一段时间内还将延续下去。

信用卡

信用卡网络在全球范围内具有广泛的覆盖范围,零售业(消费者对企业)的主要支付方式都是信用卡。近年来,信用卡的使用量一直在不断增长,成为了蓬勃发展的电子商务领域中首选的支付方式。

而信用卡最大的缺点就在于其高昂的费用,相信即时付款系统将为电子零售支付市场带来竞争和创新。

参考链接:https://luizlaydner.substack.com/p/how-do-instant-payment-systems-work

20年前,《新程序员》创刊时,我们的心愿是全面关注程序员成长,中国将拥有新一代世界级的程序员。20年后的今天,我们有了新的使命:助力中国IT技术人成长,成就一亿技术人!

更多推荐

6

6 0

0- 0

已为社区贡献12373条内容

已为社区贡献12373条内容

所有评论(0)